小程序开发公司 瑞立科密IPO前夜重组一箭双鵰?估值飙升近4倍 重组场地疑问重重拷问报表真是性

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司探求院

作家:拂云

中枢不雅点:瑞立科密上市前重组究竟是措置关联交游等问题照旧为高募资冲规模冲估值?值得正式的是,瑞立科密通过重组后,不仅使得功绩规模大增,其估值也飙升了近4倍。然而,重组收购钞票疑问重重,其一,一边募资补流亟需资金,一边为何又现款支付关系对价,溢价较高估值下是否存利益运送?其二,对价5.2亿的温州汽科营收不匹配,23年全年营收金额竟低于23年半年报营收;对价3.6亿的扬州胜赛想出现无真是交游配景的单子背书,这一系列相称背后又是否进一步拷问其财务数据真是性?

近日,瑞立科密深交所主板上市规复审核并更新材料。

据悉,公司本次公开刊行股票的数目4504.45万股,占刊行后总股本的比例不低于25%,公司拟插足16.02亿元,用于瑞立科密大湾区汽车智能电控系统研发智造总部、研发中心开发样貌、信息化开发样貌、补充流动资金(3.3亿元)。

[扫码下载app,中过数字彩1千万以上的专家都在这儿!]

值得正式的是,瑞立科密在上市前夜进行首要重组,这重组背后究竟是措置同行竞争照旧为上市募资冲规模?

上市前重组数据大幅波动拷问真是性 现款收购警惕利益运送

瑞立科密于2021年7月5日进行指令备案,2023年12月26日预申报,3月31日审核中止,6月29日规复审核。

然而,在指令上市前夜,瑞立科密进行了首要重组。2021年瑞立科密与控股鼓吹瑞立集团订立契约受让其抓有的温州汽科、武汉科德斯、扬州胜赛想的沿途股权,以及与瑞立集团下属控股子公司温州立创订立契约受让其抓有的温州立晨 30%的股权,将上述主体纳入吞并范围内。

值得正式的是,这些重组钞票全体估值对价近10亿元。

招股书知道,2021年 6 月,刊行东谈主与瑞立集团签署了《对于购买钞票的契约》,瑞立集团将其抓有的温州汽科100%股权以5.28亿元的价钱转让给刊行东谈主,其中,刊行东谈主以刊行股份的时势支付4.54亿元,以现款的时势支付7392万元。

扬州胜赛想鼓吹沿途职权评估值为3.61亿元。2021年12月,刊行东谈主与瑞立集团签署了《股权转让契约》,瑞立集团将其抓有的扬州胜赛想 100%股权以东谈主民币3.61亿元的价钱转让给刊行东谈主。刊行东谈主于 2021 年 12 月办理完成工商变更登记手续。收购完成后,扬州胜赛想成为刊行东谈主全资子公司。

app开发温州立晨鼓吹沿途职权评估值为3200万元。 2021年6月,刊行东谈主与温州立创签署了《股权转让契约》,温州立创将其抓有的温州立晨 30%股权以东谈主民币960万元的价钱转让给刊行东谈主。刊行东谈主于 2021年7月办理完成工商变更登记手续。收购完成后,刊行东谈主统统抓有温州立晨 60%的股权,温州立晨成为刊行东谈主控股子公司。

武汉科德斯鼓吹沿途职权评估值为4700万元。 2021 年 6 月,刊行东谈主与瑞立集团签署了《股权转让契约》,瑞立集团将其抓有的武汉科德斯84%股权以 3948万元的价钱转让给刊行东谈主。刊行东谈主于2021年6月办理完成工商变更登记手续。收购完成后,武汉科德斯成为刊行东谈主控股子公司。

至此,咱们有两大疑心,第一,为何公司上市前夜公司进行重组?第二,大鼓吹之间关联腾挪是否可能存期骗运送之嫌?

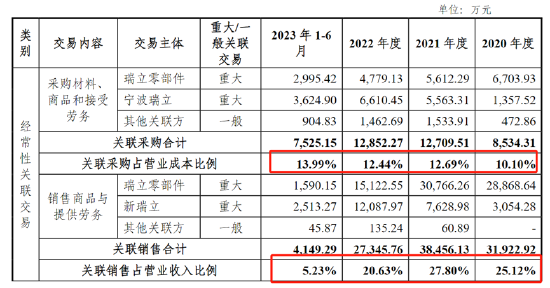

公司招股书暗意,这次重组成心于措置同行竞争及裁汰关联交游等问题。公司关联销售与关联采购占比较高,巅峰时两者统统超40%。值得正式的是,公司在重组后的2022年,关联销售交游占比仍然较大,关联销售占比为20.63%,关联采购为12.44%。需要指出的是,2023年公司关联销售与采购占比统统降至13%傍边。

与此同期,从公司募资补流看,似乎阐明瑞立科密资金需求较高。然而,颇为不明的是,公司对于上述重组钞票存在部分现款收购。这背后是否需要警惕利益运送嫌疑?

最初,对价最贵的温州汽科溢价率高,财务数据大起大落。

公告知道,温州汽科2022年净钞票为2.07亿元,小程序开发公司而2021年收购时估值对价也曾高达5.28亿元,按照2022年净钞票升值率已超155%。

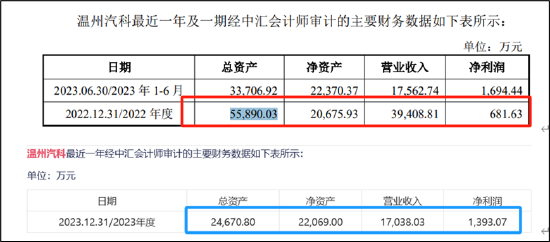

值得正式的是,温州汽科数据出现深广波动,财务数据真是性或待考。2020年,温州汽科总钞票为2.71亿元、营收为1.89亿元。在公司预批露的招股书中,温州汽科2022年总钞票则飙升至5.59亿元,营收高达近4亿元。然而,最近露馅的招股书知道,温州汽科总钞票大幅下跌至2.47亿元,营收仅为1.7亿元。更令东谈主畏俱的是,温州汽科2023年全年营收比拟2023年半年报营收规模出现不增反降的神情。

注:总钞票、营收大幅波动

注:总钞票、营收大幅波动

注:营收不匹配,全年营收低于半年报收入

注:营收不匹配,全年营收低于半年报收入

其次,重组对价第二贵的扬州胜赛想或相似存疑。

本次重组波及的场地公司中,温州汽科、武汉科德斯、温州立晨主要从事液压电适度动过头他补助主动安全零部件等家具的研发、坐褥、销售实时刻就业;扬州胜赛想主要从事铝合金精密压铸业务的坐褥、销售,并为刊行东谈主天真车主动安全系统家具提供配套的阀体等铝压铸部件。

值得正式的是,瑞立科密由于并入扬州胜赛想新增了铝合金精密压铸业务,其铝合金精密压铸业务2022年营收孝敬高达3.25亿元,占比跨越25%。扬州胜赛想营收2022年及2023年营收别离为3.9亿元、4.74亿元,抓续高潮。然而,颇为不明的是,公司的铝合金精密压铸业务却抓续下跌,2022年营收为3.25亿元,2023年为2.9亿元。

值得正式的是,申报期内,公司存在个东谈主卡出入、单子找零和无真是交游配景的单子背书、银行转贷等情况。公司存在以单子背书向关联方进行关联资金拆借,其中2021年扬州胜赛想波及金额超4000万元。

综上,公司的中枢重组场地钞票数据如斯相称波动,是否需要警惕公司关整个据真是性?

一箭双鵰?规模与募资额双增 产能下跌募资必要性是否存疑

公司上市前重组一定经过下跌关联交游,但不成否定的是,公司通过重组也或不错齐全营收规模与募资金额同步双增的公正,可谓一箭双鵰。

值得正式的是,公司这次募资额跨越净钞票。这次IPO刊行募资16亿元,刊行股份不跨越4504.4546万股,据此估值苟简在64亿元。值得正式的是,公司上市前夜最近估值仅为13.51亿元,估值飙升了近4倍。

招股书知道,2021年7月,瑞立科密鼓吹新兴革命向罗家印转让0.1000万股(对应抓股比例0.0007%),转让对价1.0000万元,转让价钱为10.0000元/股,据此估算估值对价为13.51亿元。

本次重组前一年度,被重组方买卖收入占刊行东谈主相应缱绻的比例跨越 50%,本次重组组成首要钞票重组。

瑞立科密天真车主动安全系统业务以电适度动系统家具为主,是公司主买卖务收入的主要组成部分。申报期内,瑞立科密气压电适度动系统产能期骗率别离为114.15%、94.01%、51.74%、77.87%。在产能期骗率全体趋势下滑的情况下,公司又募资扩产,畴昔是否存产能消化风险?公司这次募资扩产必要性是否合理?

瑞立科密暗意,公司的气压电适度动系统主要应用于商用车。2020年,受国六圭臬推论、超限超载不停抓续加严以及大量基础开发投资获批运转等成分拉动影响,我国商用车产销量再革命高,寰宇商用车销量达513.30万辆,相较2019年增长18.71%。受下流阛阓订单激增的影响,公司为此合理安排坐褥东谈主员轮班,使得坐褥拓荒、东谈主员骨子责任天数略超出表面测算天数,导致昔时公司气压电适度动系统产能期骗率较高。2021年,下流商用车阛阓小幅回落,昔时销量479.30万辆,公司气压电适度动系统产能期骗率趋于踏实;2022年,受宏不雅经济增速放缓、前期阛阓需求透支、商用车国五国六圭臬切换,以及俄乌阻塞导致原油价钱出现较大幅度高潮等多方面不利成分重复影响,国内商用车新车需求短期暴减,全年销量330.05万辆,降幅达31.14%,相应导致昔时公司气压电适度动系统产能期骗率大幅下跌。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:公司不雅察小程序开发公司